在过去半年里,全球经济衰退,国内疫情反复,整体大环境较为低迷,而广告是经济的晴雨表,目前看来这份表也不乐观。近期各大互联网大厂第二季度财报陆续发出,从他们的广告营收波动也可以反射出市场的端倪:

1、头部广告媒体收入不增长,各大厂营收现状可谓是殊途同归。

2、短视频媒体、社交媒体持续受广告主高度重视,但收入增加已乏力,头部媒体之间竞争持续加剧。

01大厂财报释放信号:增收乏力

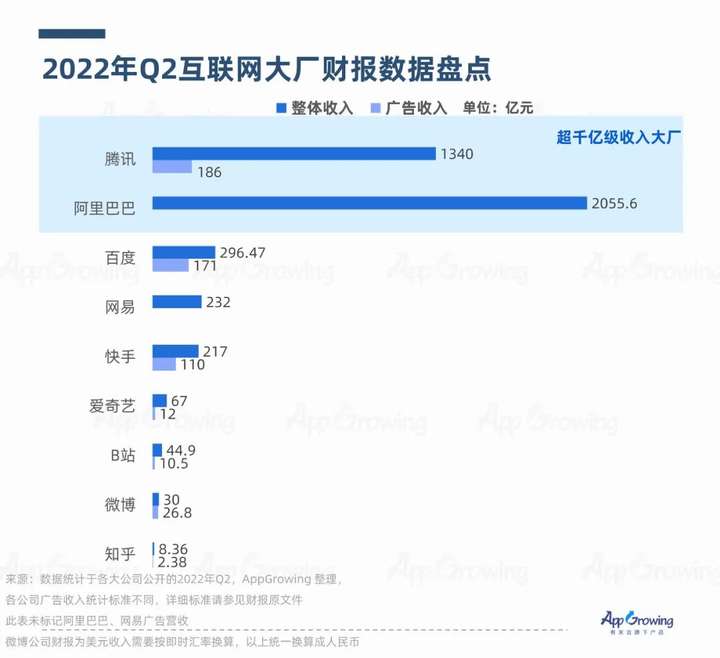

腾讯:Q2营收1340亿元,网络广告同比下降18%至186亿元

腾讯控股发布2022年Q2财报显示,腾讯第二季度共营收1340亿元,同比下降3%,其中本土游戏营收下降1%至318亿元,网络广告同比下降18%至186亿元,国际市场游戏收入107亿元,同比下降1%。具体透露着三个信息点:

1、本土游戏收入微跌:老产品增收乏力,新版号缺席

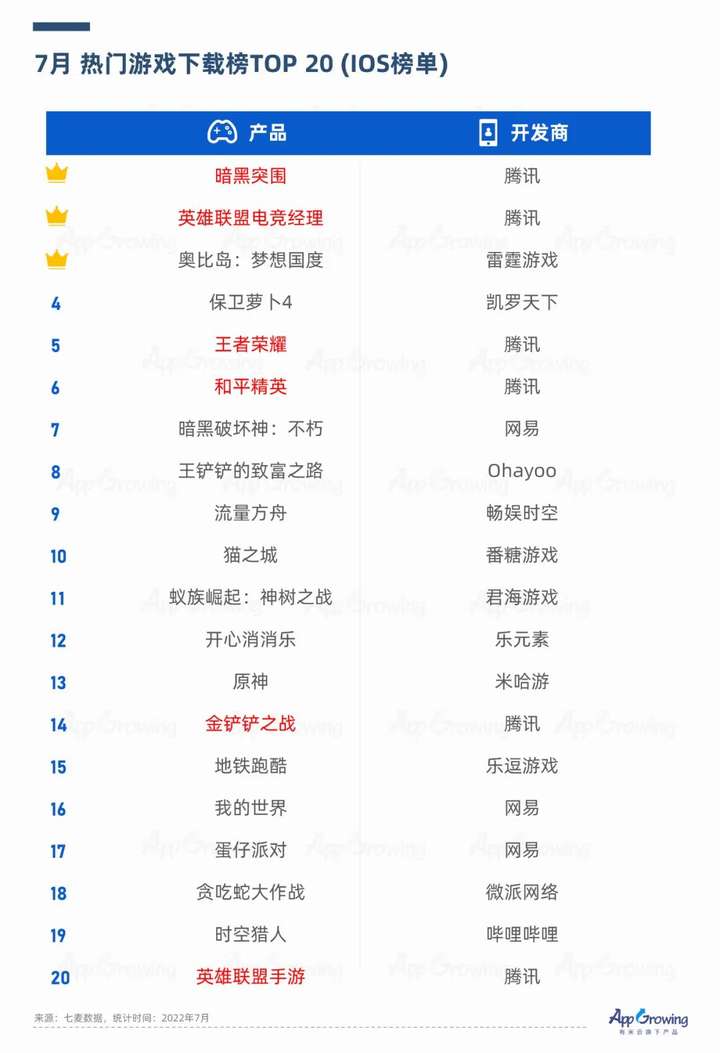

目前看来,腾讯本土游戏收入同比微跌1%,高于市场预期。主要得益于王者荣耀、和平精英等游戏稳居iOS畅销版前列,稳住了腾讯本土游戏营收的基本盘。7月上线的暗区突围、英雄联盟电竞经理等自研代理产品市场表现不错,同样位列iOS畅销版前列。

造成本土游戏营收下降的主要原因是版号紧缺,目前腾讯已连续12个月未获得新游戏版号,腾讯在财报中表示:"本土游戏行业正面临过渡性的挑战,包括大型游戏发布数量下降、用户消费减少以及未成年人保护措施"。

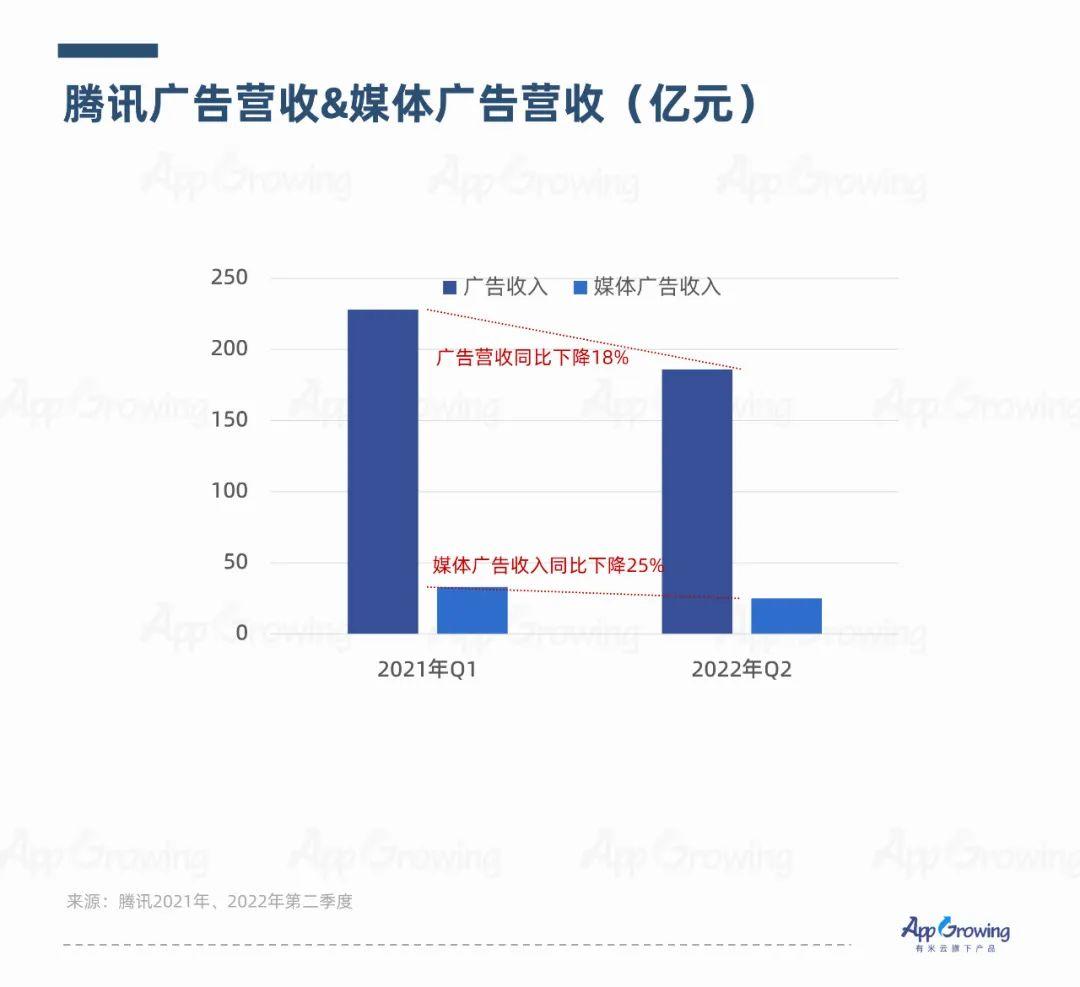

2、网络广告收入下降

据腾讯Q2财报显示,网络广告Q2收入同比下降18%至186亿元,广告营收下滑主要受当前互联网行业广告需求疲软的大环境影响。其中媒体广告收入下降25%至25亿元,媒体广告营收下降主要是腾讯视频及腾讯新闻的广告收入下滑所致。

3、视频号商业化或将举起大旗?

腾讯高管在电话会议上表示,视频号总用户使用时长已经超过朋友圈总用户使用时长的80%,日活跃创作者数和日均视频上传量同比增幅超100%。

2022年Q2以来,腾讯视频号商业化举措密集,5月上线互选平台,7月18日视频号首次接入信息流广告,7月21日视频号小店上线。

目前看来,虽然视频号日均用户使用时长与抖快差距明显,但DAU差距并不大,潜力不容小觑,视频号变现能力已受到众多品牌主、投资者的关注。目前腾讯广告、游戏业务增收乏力,视频号商业化或将成为腾讯的另一增长曲线。

阿里巴巴:营收2055.55亿元,同比微降0.09%

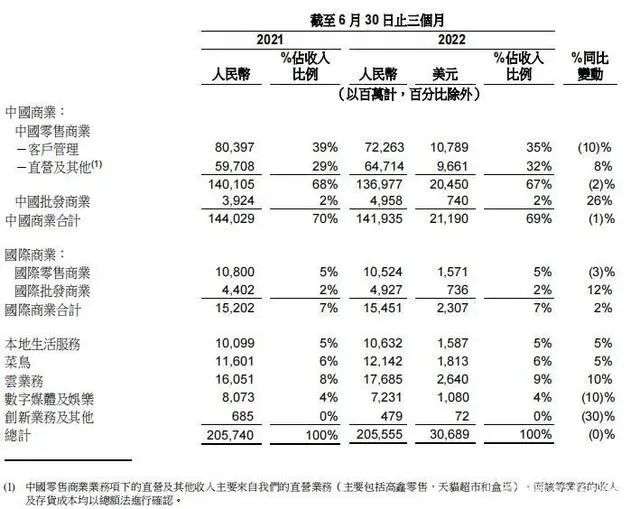

据阿里巴巴2023财年第一财季(2022年Q2)财报:该季度阿里巴巴共营收2055.55亿元,同比微降0.09%,营业利润为人民币 249.43 亿元,同比下降 19%。从各项业务线来看,阿里中国商业合计1419.35亿元,相较去年同期并无明显变化;国际商业合计154.51亿元,同比增长2%。虽然国内疫情反复,但阿里的营收状况相对稳健。

百度:广告业务仍是收入大头

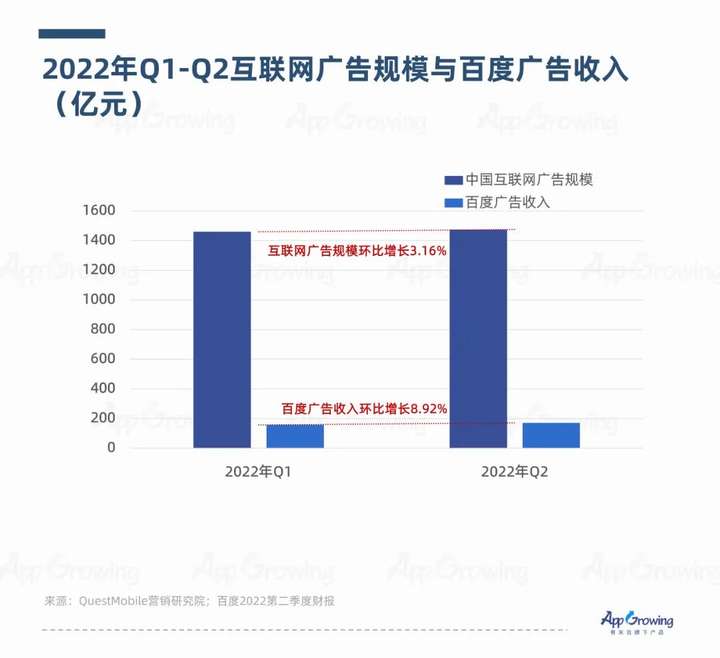

据百度发布2022年Q2财报,该季度百度共营收296.47亿元,同比下降5%,归属百度的净利润(非美国通用会计准则)达55.41亿元,同比增长3%。其中广告营收为171亿元,同比下降10%,非广告业务收入同比增长22%,目前百度广告业务在整体营收中占比73.7%,仍然占据收入大头。

互联网广告行业正处寒冬,流量增长乏力,广告主需求疲软,对百度广告营收影响很大,但相较2022年Q1广告营收157亿元,Q2环比上涨了8.92%,复苏情况相较同行算是乐观。

网易:净收入232亿元,同比增长12.8%

据网易公司发布的2022年第二季度财务报告显示,网易公司净收入为人民币232亿元,按业务来看,游戏及相关增值服务净收入为人民币181亿元,同比增长15%;网易云音乐净收入为22亿元,同比增长29.5%;创新及其他业务净收入为人民币 19 亿元,同比增加 6.1%;有道净收入为人民币 956.2 百万元,同比减少 26.1%。

其中游戏业务的稳健增长主要得益于梦幻西游、大话西游系列良好的市场表现,另外,第五人格、无尽的拉格朗日等手游也持续焕发生命力。梦幻西游作为网易游戏的主心骨,即使拥有一定用户规模,但在买量侧的投入也不小。据AppGrowing统计数据,梦幻西游主投媒体平台包括优量汇联盟、番茄小说、腾讯新闻、QQ浏览器等。

快手:Q2总营收217亿元,广告业务同比增长10.5%

据快手科技Q2财报,总营收217亿元,同比增长13.4%,其中占据收入大头的广告业务收入为110亿元,同比增长10.5%。在广告业务不景气的大环境下,快手这份成绩单还是比较亮眼。

据AppGrowing数据统计,快手磁力引擎平台主投行业为游戏、社交婚恋、工具应用、文化娱乐等,其中社交婚恋Q2期间投放占比13.32%仅次游戏,属于重点投放行业,洞察到快手磁力引擎平台Q2热投App榜单,发现热投TOP10中社交类App占据3席,分别为探探、Soul、陌陌。

用户生态方面,快手二季度平均DAU同比增长18.5%达3.47亿,但环比Q1 3.455亿仅增加180万。月活方面,Q2快手AMAU为5.867亿,环比Q1 5.979亿下滑约1000万,目前看来快手用户增长趋缓,正面临增长瓶颈期。

微博:Q2净利润同比下降65.1%,路并不好走

据9月1日微博发布的第二季度财报显示,微博Q2营收为4.502亿美元,同比下降22%,净利润为2830万美元,同比下降了65.1%,其中广告和营销收入为3.856亿美元,同比下降23%。用户规模方面,微博6月DAU为5.82亿,同比净增1600万用户,但相较Q1却减少了3500万。

这一个个下滑的数字,说明了微博目前的路并不好走,在财报发出的第二天,微博港股、美股双双飘绿。

B站:广告收入逆市增长10%

据B站第二季度财报显示,B站营收49.1亿元,同比增长9%,净亏损20.1亿元,其中广告业务收入11.58亿元,同比增长10%,增值业务收入21亿元,同比增长29%,游戏收入为10.46亿元,同比下降15%。

在众多互联网大厂广告营收下降的情况下,B站广告收入逆市增长10%确实亮眼。前五大行业广告主分别是游戏、3C数码、美妆护肤、电商和食品饮料。另外在用户生态方面,Q2 B站MAU达3.06亿,同比增长29%,DAU达8350万,同比增长33%,日活月活双双增长,是B站用户粘性进一步增强的表现。

02短视频、社交媒体受重视

从以上各互联网大厂Q2财报披露的营收情况看也可以看出广告市场的低迷,其中腾讯降幅明显,虽然也有少部分公司表现超预期,但增收乏力已是大势所趋。受宏观经济下行影响,各行各业广告主下调广告预算,平台方广告业务营收下滑也是意料之中。

广告预算缩减,广告主对流量媒体的选择更加谨慎,用户偏好标签清晰、运营效果明显的媒体是第一选择,目前媒体矩阵主要为短视频媒体、社交媒体、资讯媒体和工具媒体,其中资讯媒体大势已过,短视频、社交媒体以用户规模庞大、留存时间长的优势备受广告主青睐。

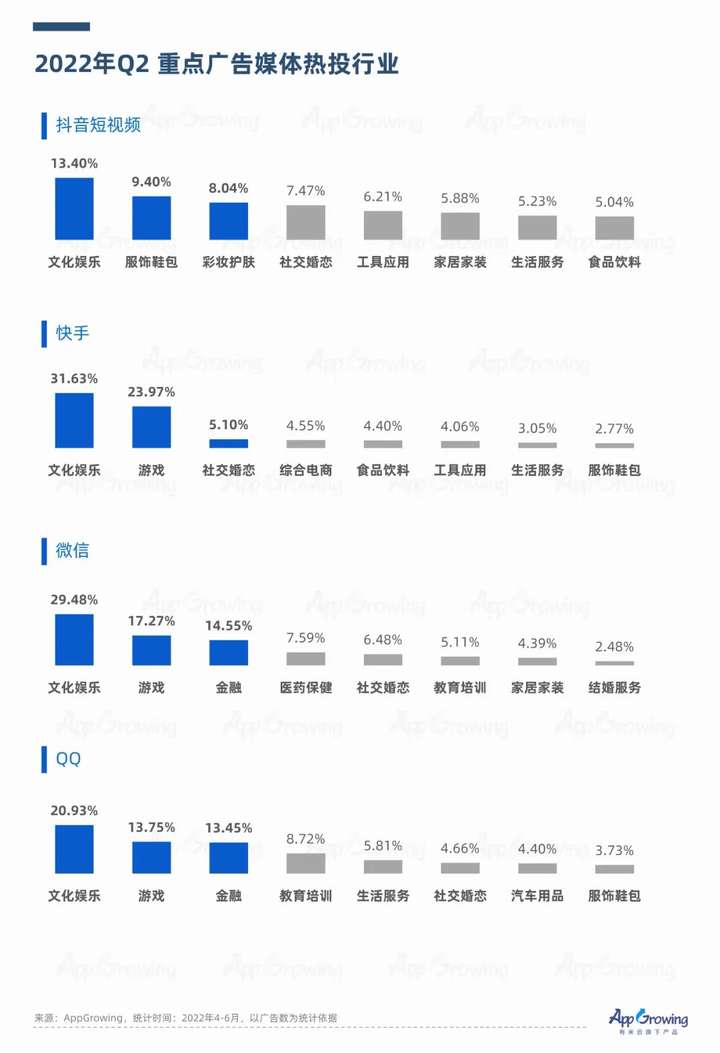

短视频媒体以抖音、快手两超领先,社交媒体则是微信、QQ独占鳌头,据Appgrowing数据监控,抖音媒体平台重点行业广告主包括文化娱乐、服饰鞋包、彩妆护肤、社交婚恋等,快手媒体平台热投行业广告主为文化娱乐、游戏。社交媒体方面,微信和QQ流量媒体热投行相似,包括文化娱乐、游戏、金融类等。

本报告为 AppGrowing 制作,报告中所有的文字、图片、表格均受有关商标和著作权的法律保护,转载需注明来源。如有部分文字和数据或图片素材采集于公开信息,仅为说明问题之引用,所有权为原作者所有。报告内容仅供一般性参考,不应视为针对特定事务的意见或依据。